Учимся работать с НДС часть 2 - авансы от покупателей (1С:Бухгалтерия 8.3, редакция 3.0)

2016-12-08T14:00:01+00:00Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня мы рассмотрим: "Учёт НДС с авансов, полученных от покупателей".

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков - подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим

Ситуация для учёта

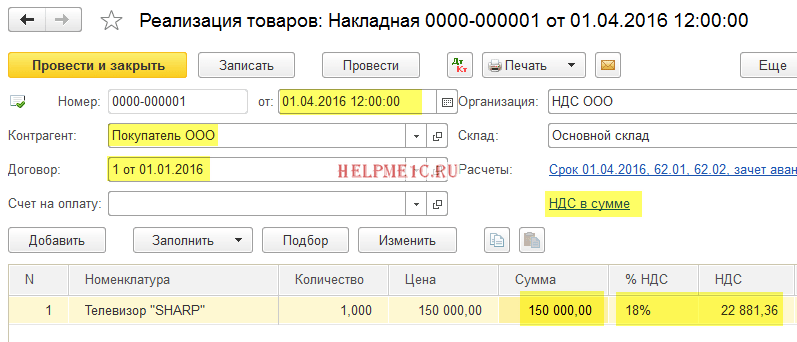

Мы (ООО "НДС") подписали договор с ООО "Покупатель" на поставку товара на сумму 150 000 рублей (включая НДС).

По условиям договора ООО "Покупатель" должен перечислить нам аванс в размере 60% от суммы, указанной в договоре, то есть 90 000 рублей.

- в 1 квартале ООО "Покупатель" согласно договора перевёл нам аванс в размере 90 000 рублей

- во 2 квартале мы произвели отгрузку товара на всю сумму, указанную в договоре (150 000 рублей)

Требуется оформить эти операции в программе 1С:Бухгалтерия 8.3 (редакция 3.0), а также посчитать НДС за каждый квартал.

Суть урока

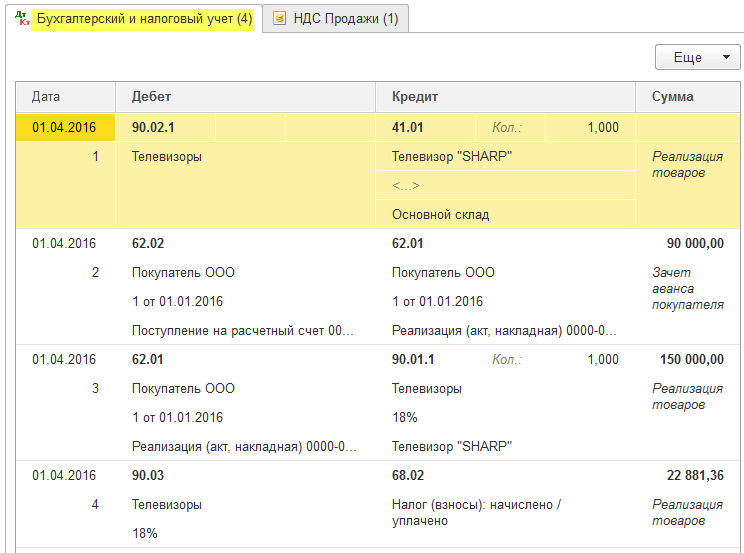

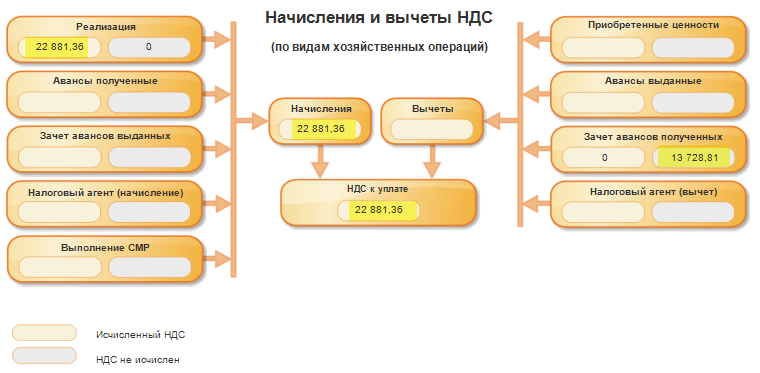

Мы начислим НДС с полученного аванса (90 000) в 1 квартале, отразив его в книге продаж за 1 квартал.

Затем мы начислим НДС со всей суммы (150 000) во 2 квартале, отразив его в книге продаж за 2 квартал.

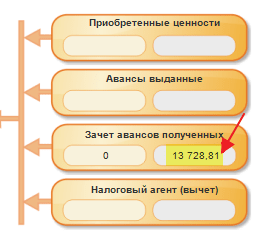

Наконец, мы зачтём начисленный в 1 квартале НДС с аванса (90 000), отразив его в книге покупок за 2 квартал.

Итого к уплате

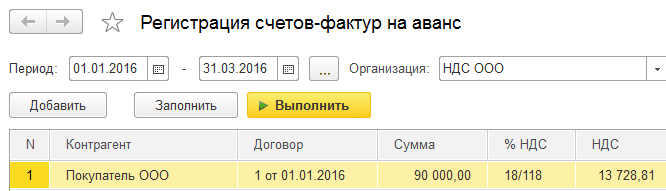

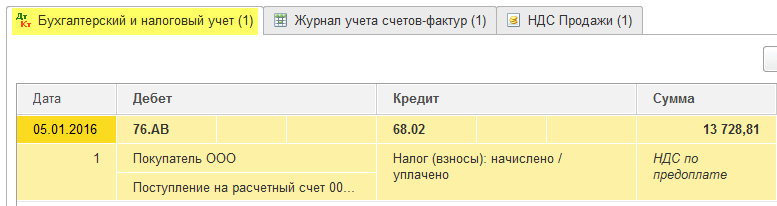

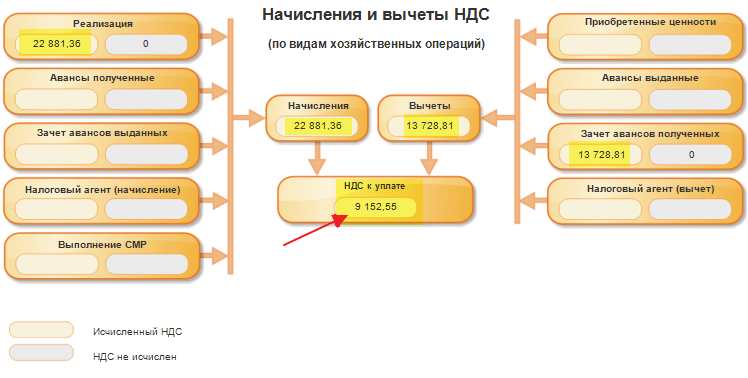

- за 1 квартал будет НДС 90 000 * 18 / 118 = 13 728.81

- за 2 квартал 150 000 * 18 / 118 - 13 728.81 = 9 152.54

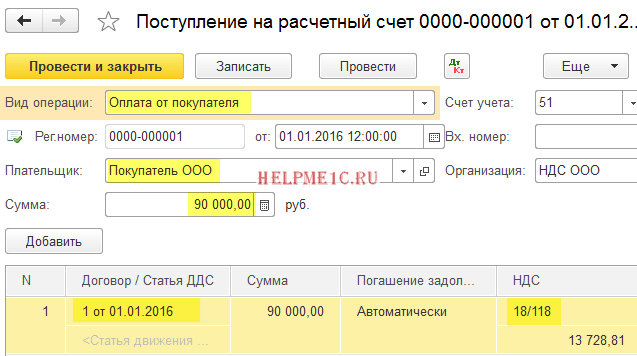

1 квартал

Проводим выписку по банку

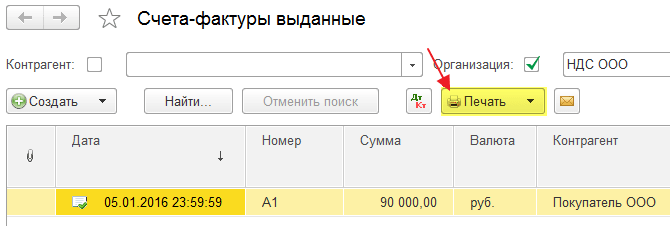

Заносим в программу банковскую выписку от 01.01.2016 на поступление 90 000 рублей от ООО "Покупатель":

Поступление на расчетный счёт будет таким:

Следует обратить внимание на следующие пункты:

- вид операции "Оплата от покупателя"

- отдельный договор (№1 от 01.01.2016) в рамках которого будут осуществляться расчёты по этой сделке

- выделенный НДС по расчётной ставке (18/118)

О расчётной ставке

Расчётная ставка (18 / 118 или 10 / 110) используется, чтобы выделить НДС, который сидит внутри суммы.

В нашем случае известно, что аванс составляет 90 000 рублей (в том числе НДС).

Ставку НДС берём по умолчанию 18%, а значит для того, чтобы вытащить НДС сидящий в 90 000 делаем несложный расчёт:

90 000 * 18 / 118 = 13 728.81

Программа сделала этот расчёт за нас после того как мы указали расчётную ставку 18 / 118.

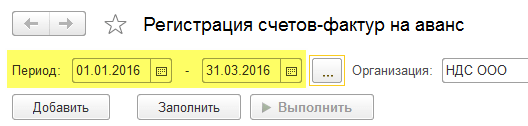

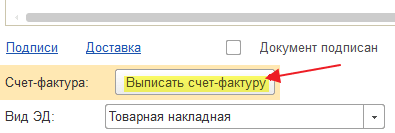

Выписываем счёт-фактуру на аванс

Согласно налоговому кодексу после получения предоплаты мы обязаны выставить покупателю авансовый счет-фактуру в 5-дневный срок.

Исключение из этого правила

Согласно разъяснениям министерства финансов исключение может быть сделано лишь для непрерывных долгосрочных поставок товаров (выполнения работ, оказания услуг) в адрес одного и того же покупателя.

Например, поставка электроэнергии или оказание услуг связи.

По таким поставкам выставление счетов-фактур на полученные авансы возможно не реже 1 раза в месяц, но не позднее 5-го числа месяца, следующим за истекшим месяцем.

Но не будем торопиться и нажимать кнопку "Выполнить", чтобы автоматически ввести авансовый счет-фактуру.

Прежде обратим внимание на нижнюю часть обработки с настройками по нумерации и дате авансовых счетов-фактур:

Нумерация счетов-фактур с отдельным префиксом "А" (от слова аванс) довольно удобная практика, чтобы их можно было легко отличить от обычных счетов-фактур в книге покупок и продаж.

Но есть нюансы...

Налоговый кодекс не делает различия между обычными и авансовыми счетами-фактурами.

И хотя наличие префикса или любого другого признака (иногда бухгалтеры ещё пишут "1/АВ", "2/АВ"...) является допустимым - нумерация всех счетов-фактур (и обычных и авансовых) должна быть единой, например, так:

1, 2, А-3, А-4, 5...

При работе в 1С:Бухгалтерии у нас есть 3 варианта:

- делать нумерацию в ручную (зачастую многие бухгалтеры так и делают)

- делать автоматическую нумерацию с префиксом "А" (но вот незадача, тогда 1С будет делать отдельную нумерацию для фактур с префиксом и без префикса, например, так: 1, 2, А-1, А-2, 3...)

- делать автоматическую единую нумерацию всех выданных счетов-фактур (крайне неудобно для бухгалтера)

Получается, что первый и последний вариант полностью соответствует букве закона, но неудобны в работе.

Второй вариант удобен в работе, но не совсем соответствует закону.

В общем, как ни крути, а мало у кого из бухгалтеров нумерация счетов-фактур находится в идеальном состоянии

Утешает только то, что неправильное указание номера счета-фактуры :

- не является основанием для отказа покупателю в вычете НДС по такому счету-фактуре

- не влечет для продавца налоговой и административной ответственности